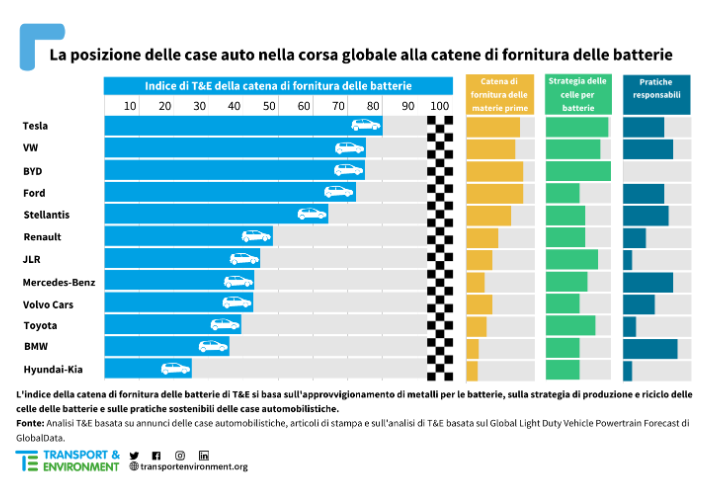

| Le case automobilistiche che operano nel mercato europeo si sono assicurate meno di un quinto (16%) dei metalli chiave per la produzione di batterie di cui avranno bisogno da qui al 2030. Questo è quanto emerge da un’analisi (link) che Transport & Environment (T&E), l’organizzazione ambientalista indipendente europea, ha realizzato sulla base dei contratti di fornitura resi pubblici dalle aziende stesse. Solo Tesla e BYD stanno facendo abbastanza per garantirsi le forniture di cobalto, litio e nichel necessarie a raggiungere i loro obiettivi di vendita per il 2030, mentre la maggior parte dei produttori europei – ad eccezione di Volkswagen e Stellantis – sono molto indietro. L’analisi fa parte di una classifica stilata da T&E che analizza il posizionamento delle case automobilistiche nella catena di approvvigionamento delle batterie in base a diversi parametri: quantità di materie prime assicurate, capacità di produzione di celle, responsabilità nella catena di approvvigionamento. |

|

Tesla è in testa alla classifica generale stilata da T&E, in virtù della solidità delle sue strategie di approvvigionamento di materie prime e di sviluppo della produzione di celle, anche se appare in ritardo – rispetto a diversi concorrenti – per quanto riguarda il suo livello di accountability nella catena di approvvigionamento. Volkswagen ottiene risultati relativamente buoni in tutte e tre le categorie, piazzandosi al secondo posto, appena davanti a BYD, che è prima in termini di capacità di approvvigionamento di materie prime ma è in svantaggio quando si analizza la sua supply chain, per la scarsa disponibilità di informazioni sull’approvvigionamento sostenibile. Secondo la ricerca, solo sei aziende – Tesla, BYD, VW, Ford, Renault e Stellantis – hanno contratti a lungo termine per ciascuno dei tre metalli chiave (cobalto, litio e nichel ) o hanno in programma di modificare la chimica delle batterie per porre fine alla loro dipendenza da uno dei metalli. La Mercedes ha un solo contratto per un minerale chiave reso noto pubblicamente, mentre la BMW – che si oppone all’eliminazione graduale dei motori endotermici da parte dell’UE – non ha divulgato informazioni sufficienti su come intende assicurarsi nichel, cobalto o materiali catodici. Andrea Boraschi, direttore dell’ufficio italiano di T&E, ha dichiarato: “C’è un chiaro scollamento tra gli obiettivi di produzione di veicoli elettrici dichiarati dalle case automobilistiche e le loro strategie per l’approvvigionamento di minerali critici. Tesla e BYD sono molto più avanti rispetto alla maggior parte degli operatori europei, che si stanno preparando con ritardo alla sfida per assicurarsi i metalli necessari per la transizione all’elettrico. Questo rapporto dovrebbe suonare come un allarme per gli amministratori delegati di queste aziende e gli investitori, affinché garantiscano maggiore solidità e coerenza per le loro strategie industriali”. |

|

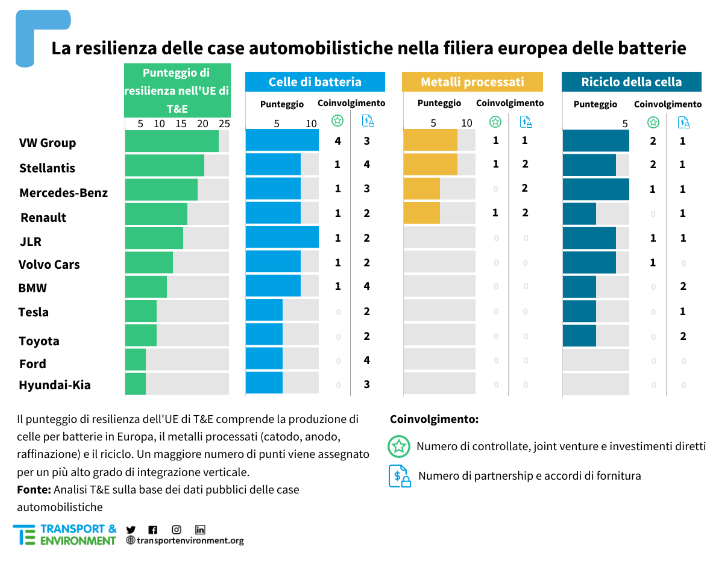

| Le case automobilistiche tedesche – BMW, Mercedes-Benz e Volkswagen – sono le prime tre case automobilistiche, nella classifica di T&E, quando si guarda ai livelli di responsabilità nella supply chain. Questo parametro – definito dalla tracciabilità delle materie prime, dall’intensità di carbonio nella catena di approvvigionamento e dalla tutela dei diritti umani e delle popolazioni indigene – è importante per i consumatori e gli investitori, oltre che per l’ambiente e le comunità coinvolte nella produzione dei materiali critici. BYD ha ottenuto un punteggio pari a zero su questo parametro, poiché non sono state trovate informazioni sulle pratiche di sostenibilità sociale e ambientale adottate dalla casa automobilistica per l’approvvigionamento dei minerali critici. In una classifica a sé stante, Volkswagen, Stellantis e Mercedes-Benz hanno ottenuto il miglior punteggio per quanto riguarda il loro livello di resilienza a possibili interruzioni nella catena di approvvigionamento, un parametro importante alla luce delle crescenti tensioni commerciali tra UE e Cina. Le tre aziende, insieme a Renault, sono le uniche a sostenere le start-up dell’UE nei settori dei componenti per batterie e della lavorazione dei minerali. Secondo T&E, il sostegno dell’industria automobilistica alla localizzazione in Europa della raffinazione e della produzione di catodi e di altri componenti può contribuire a far crescere la green tech nel continente, aumentando al contempo la sicurezza dell’approvvigionamento. Andrea Boraschi ha dichiarato: “Le strategie delle case automobilistiche in materia di approvvigionamento faranno la differenza nella transizione alla mobilità elettrica in Europa, e alcune aziende potrebbero affrontare serie difficoltà. Il sostegno alla raffinazione e alla produzione di componenti per batterie europee sarà fondamentale per la loro capacità di ripresa. A oggi l’industria europea mostra inoltre un chiaro vantaggio quanto a sostenibilità delle catene di approvvigionamento, un fattore chiave per garantire i consumatori e per sbloccare gli investimenti ESG”. |